En Paraguay, si bien la Constitución Nacional plantea la obligatoriedad de derechos fundamentales, como la salud, la educación, la tierra y la vivienda, los gobiernos de turno y, en regla general, los representantes de los tres poderes promueven, plantean e implementan una gestión de recursos estatales en la cual la garantía de acceso a derechos no es la prioridad. La política fiscal del Estado es hasta ahora promotora de desigualdades y privilegios, en particular la política tributaria, poco transparente y capturada por intereses privados.

Se plantea en este artículo realizar un análisis de la política fiscal del Estado en el 2021, en cuanto a las decisiones de priorización y gestión de recursos en tanto garante de los derechos humanos; se realizará un análisis general de dicha política y se pondrá el acento en los derechos fundamentales: educación, salud, tierra, vivienda, ambiente saludable. Para ello, se tomarán como referencia algunos de los principios y obligaciones de derechos humanos en política fiscal desarrollados por el Center for Economic and Social Rights (CESR)[1] y otras organizaciones que conforman la Iniciativa por los Principios de Derechos Humanos en la Política Fiscal, así como los que existen en el marco legal del país.

Situación de la política fiscal

La política fiscal es el conjunto de políticas para la gestión del gasto y de los ingresos públicos. Comprende todas las técnicas a través de las cuales los Estados obtienen y asignan recursos: tributación, deuda pública, ingresos obtenidos por las empresas públicas, planeación macro-fiscal y todos los procesos asociados al ciclo presupuestario. Por lo tanto, la política fiscal define la disponibilidad, la distribución y el uso de los recursos con que los Estados cuentan a fin de garantizar los derechos humanos y para cumplir con Agendas a las cuales se adhieren, como la Agenda 2030 de Desarrollo Sostenible, mediante la cual se comprometieron a «hacer realidad los derechos humanos de todas las personas».

En el 2021, el Estado paraguayo tuvo que enfrentar la enorme crisis generada por la pandemia del COVID-19, que tuvo como principales repercusiones la debacle sanitaria y el fallecimiento de más de 16.000 personas, el colapso de los hospitales y del «sistema»[2] de salud pública y privada, el empobrecimiento de la población y una educación pública prácticamente dejada a su suerte. Ello se da por encima de condiciones socioeconómicas estructuralmente desiguales en la población, y una política fiscal que históricamente fue caracterizándose por los rasgos descriptos a continuación, y se profundiza en estos años, con una modernización de elementos de lenguaje, pero fundamentalmente no cambia: la política fiscal de Paraguay no está orientada al cumplimiento de derechos, sino a asegurar el lucro del «sector privado», sector elitista cuya riqueza descansa directamente en la gestión y apropiación de los bienes públicos desde hace décadas (a través de las tierras, las infraestructuras, empresas públicas como Itaipú, gestión de las compras del Estado). El presente año, particularmente durante el debate sobre presupuesto, se pudo comprobar que la política está orientada a reducir los gastos —aunque sean reconocidos como necesarios—, con el elemento de discurso de que «no existe espacio fiscal» suficiente[3]; el espacio fiscal siendo el margen de maniobra de recursos estatales, resultante de las políticas fiscales que plantean decisiones para generar ingresos en un primer momento, y definir su destino en un segundo lugar.

En este artículo se determinó centrar el análisis en la situación tributaria (en cuanto a ingresos del Estado), reflejo de la política fiscal del Estado, de tal forma que la inversión pública en los distintos derechos analizados en este informe pueda verse a la luz de la política que tiene como objetivo repartir la riqueza[4].

Situación fiscal estructural de Paraguay

En un primer momento, es necesario analizar la política fiscal en cuanto a generación de ingresos. Generalmente, un Estado tiene tres principales tipos de fuentes de ingresos. En el presupuesto paraguayo, de manera resumida hablamos de las fuentes 10, 20 y 30.

- Fuente 10. Recursos propios, en su mayoría ingresos tributarios (producto de los impuestos, directos o indirectos, a las personas, las empresas, las transacciones y/o movimientos de servicios o mercadería, los recursos como la tierra, las rentas, productos dañinos, etc.) y también de capital.

- Fuente 20. Créditos (la deuda).

- Fuente 30. Donaciones y recursos generados por la venta de servicios de las instituciones (venta de agua, el cobro de aranceles o derecheras, el pago por explotación de territorios mineros, la privatización de servicios o empresas o el cobro compartido de servicios proveídos por contratos de alianzas público-privadas, por ejemplo).

Tradicionalmente, la fuente con mayor seguridad y estabilidad para los gastos es la fuente 10.

Una presión tributaria baja y una estructura tributaria desigual

Para ubicar y analizar la situación tributaria, es importante revisar tres características de ella.

- La presión tributaria. El valor del conjunto de impuestos recaudados en función al PIB, es decir, en función al valor de los bienes y servicios producidos por el país.

- La estructura tributaria. Las proporciones de los distintos tipos de impuestos en el total: al consumo, a la renta, a la riqueza, si son directos o indirectos y, finalmente, a qué tipo de flujos económicos se aplican.

- La recaudación tributaria. El monto anual de impuestos efectivamente cobrados, base para el cálculo de la presión tributaria.

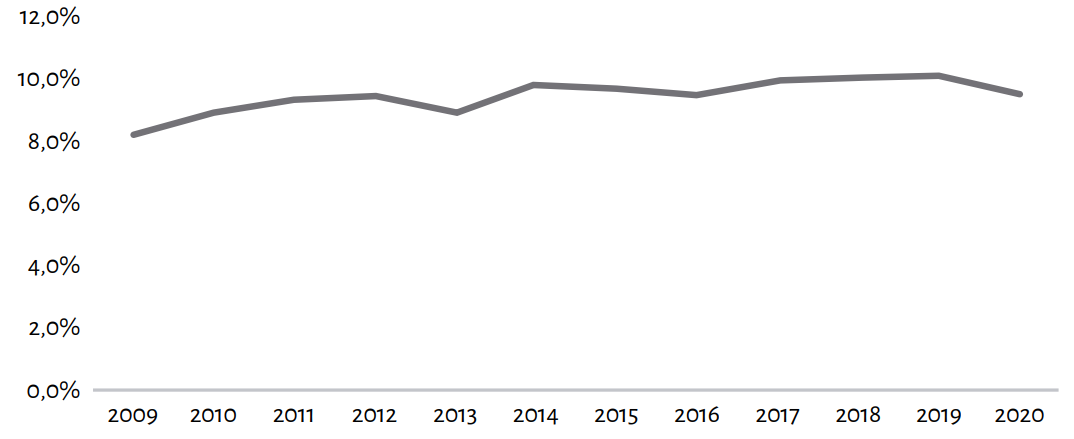

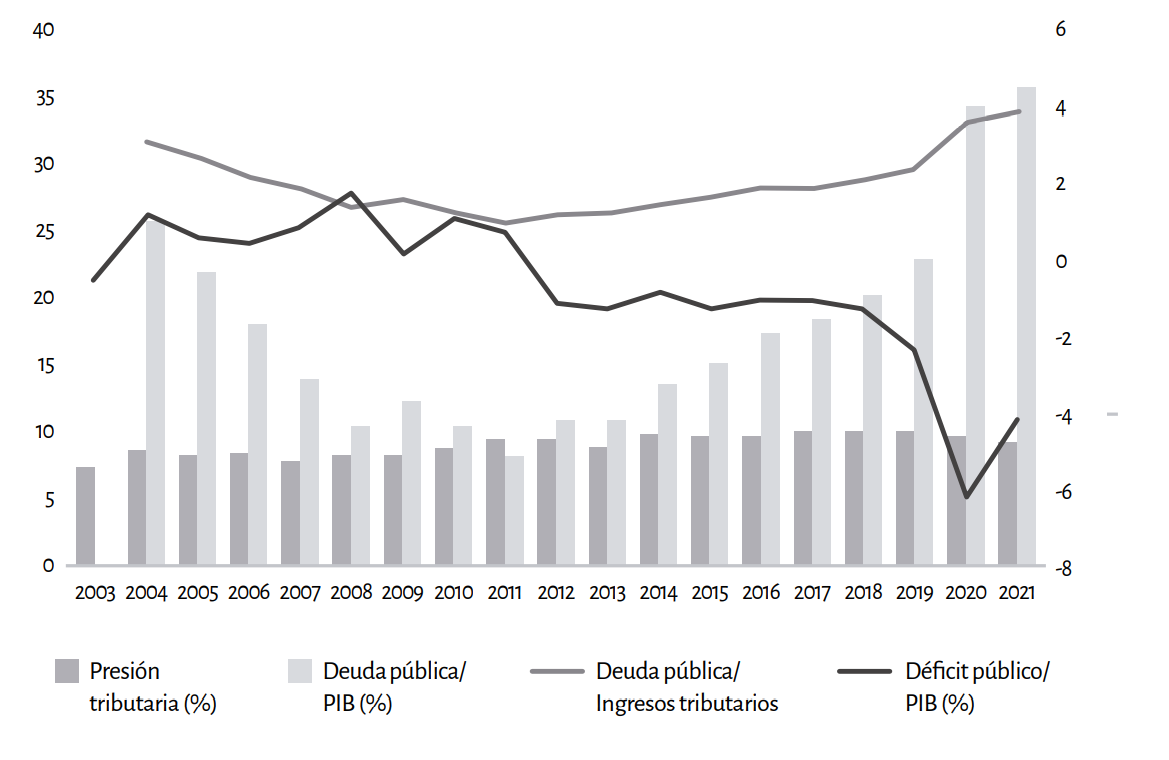

La presión tributaria de Paraguay es históricamente baja desde hace décadas (durante la dictadura, es uno de los rasgos que caracterizó su situación de paraíso fiscal) y se mantiene alrededor del 10% desde hace varios años. En el gráfico 1 puede verse la evolución en la última década[5]. Tanto la presión como la recaudación tributaria siguen siendo de las más bajas de la región[6].

Gráfico 1. Presión tributaria en Paraguay (en % del PIB)

Fuente: Elaboración propia según Subsecretaría de Estado de Tributación (SET), Ministerio de Hacienda, 2020.

Esto es resultado de políticas (neo)liberales de los gobiernos de turno, que en los discursos oponen «contexto económico favorable para la inversión extranjera» a «presión tributaria» y, por ende, consideran que 10% es el límite posible para casi cada impuesto a ser implementado en Paraguay.

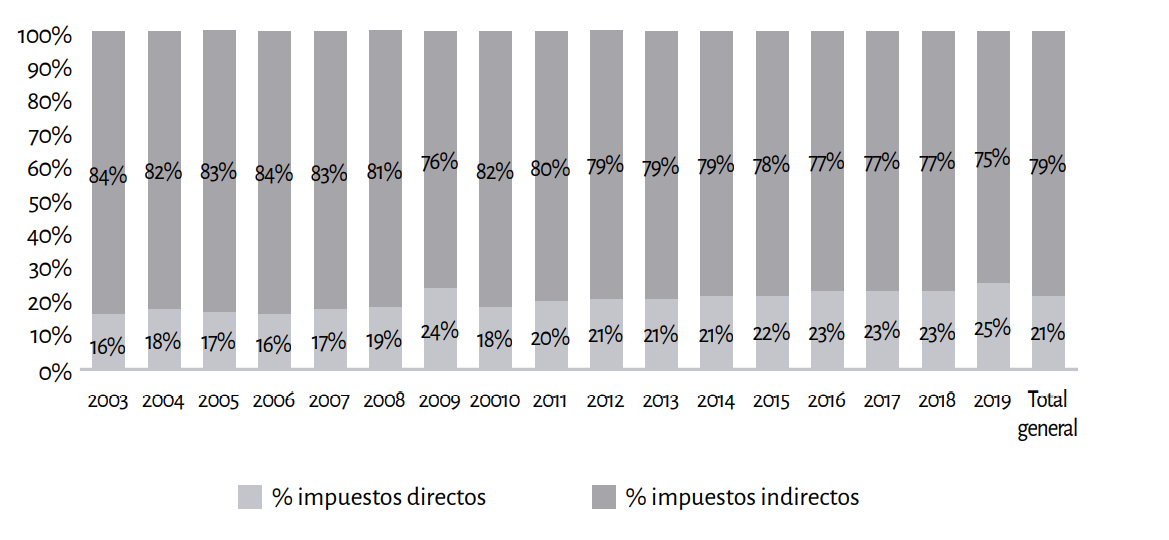

La desigualdad de la estructura tributaria se da principalmente por la dependencia del sistema tributario del IVA y otros impuestos al consumo. Esta situación configura la desigualdad del sistema tributario, en el cual los impuestos a la renta —personal y de empresas (impuestos directos porque son aportados directamente en función a la situación económica del contribuyente)— son pocos, bajos y con niveles de excepciones altos (además de ser evadidos), y los impuestos indirectos —en los que el contribuyente aporta a través de la compra de un producto o servicio de un monto sobre el cual se aplica el impuesto— pagados por todos en un mismo nivel de aporte (independientemente de sus ingresos) son los que sostienen el sistema. El gráfico 2 ilustra la gran dependencia a los impuestos indirectos y la consecuente desigualdad tributaria.

Gráfico 2. Porcentaje de impuestos directos e indirectos en el sistema de recaudaciones tributarias

Fuente: Elaboración propia según Subsecretaría de Estado de Tributación, 2021.

Los pocos impuestos que presentan un valor superior al 10% son algunos impuestos al consumo (tabaco, perfumes, ciertos productos de lujo), que igualmente tienen tasas muy por debajo de los promedios de la región. En cuanto a los impuestos a la renta, ninguno pasa del 10% y, debido al sistema de excepciones existentes, muchos terminan pagándose en alícuotas menores. No existe ningún tipo de impuesto a la fortuna.

Los sectores de mayor ganancia del país (el sector del agronegocio y en particular los agroexportadores de soja) que participan con aproximadamente el 30% del PIB (según los años), con niveles de utilidad que pueden alcanzar entre 40 a 50% en los mejores años, se niegan hasta ahora a debatir un impuesto a la agroexportación de granos de aunque sea 1% y, además, exigen que se siga dando la devolución del IVA sobre la venta de sus productos (el IVA agropecuario siendo de 5%, hasta el año pasado se autorizaba la devolución fiscal del 50% de dicho IVA). Aportan ellos menos del 2% de las recaudaciones tributarias[7].

Por otro lado, un análisis del discurso político que plantea las «ventajas» económicas del Paraguay para el sector privado muestra que la estructura tributaria, así como la baja presión tributaria, juntamente con políticas laborales orientadas a la «flexibilidad» laboral (en realidad, precarización) son políticas definidas y sostenidas por el Estado, y no simples hechos históricos difíciles de revertir. La Guía de Inversiones del Ministerio de Industria y Comercio (MIC)[8] plantea —como promoción para la inversión nacional y extranjera— que «Paraguay posee el régimen tributario y de beneficios fiscales más competitivo y simplificado de la región»[9]. Ello se plantea como ventaja comparativa, asociada a una mano de obra que antes estaba designada como «flexible» y de «fácil adaptación» (por no decir «barata» y «poco calificada»). Actualmente, la guía actualizada del MIC lo presenta así:

Aunque en Paraguay el capital humano en términos de calificación es algo menor a los niveles de la región, posee un sistema de formación para el trabajo, solventado con fondos del sector empresarial, destinado a ejecutar planes de capacitación y calificar a la mano de obra requerida por el mercado laboral y la inversión extranjera[10].

Más allá de la supuesta voluntad de «atraer el capital extranjero» (una línea político-económica de larga data, herencia de la dependencia iniciada desde el final de la Guerra de la Triple Alianza, de la mano con la introducción de un capitalismo extractivista), lo plasmado en dicha guía ilustra que la efectiva baja presión tributaria es una política fiscal definida y asumida por el Gobierno, para el sector pudiente y dominante del país, conjuntamente con sus socios comerciales (quienes permiten entrada y salida de mercadería, en forma legal e ilegal, máquinas y, finalmente, desarrollo de la matriz del agronegocio, de las maquilas y la explotación de los recursos naturales).

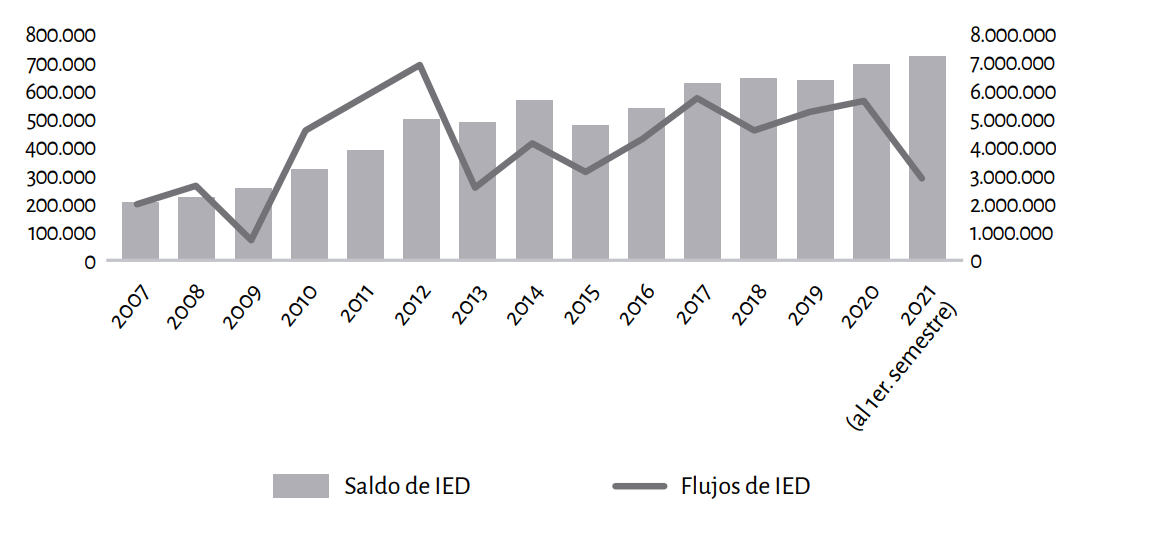

Asimismo, cabe resaltar que el sempiterno argumento de la inversión extranjera, paralelo al del «crecimiento del PIB» —que los gobiernos de turno ofrecen para asegurar la «buena salud económica» del país—, se constituyen en mitos a partir del momento en que, por un lado, no son tan importantes —y no afluyen con gobiernos «más abiertos», sino con gobiernos menos corruptos (ver flujos de inversión extranjera directa —IED— en el gráfico 3)—; y, por el otro, tanto la estructura de las IED y la de la matriz de crecimiento del PIB descansan en sectores de bajos aportes tributarios: agronegocios, extractivismo (tierra, venta de madera) y servicios (bancos y seguros) vinculados a estos sectores, o maquilas (que disfrutan de regímenes especiales en términos tributarios). Por lo tanto, su crecimiento no tiene casi «efecto derrame», en particular por la baja presión tributaria. El crecimiento del PIB empieza a tener un impacto sobre la reducción de la pobreza a partir de cierto nivel (unos 4,5% a 5%, según Serafini[11]), con la condición de que este crecimiento no provoque en sí más desigualdad. Por una parte, no hay relación directa entre la producción de bienes y servicios (en su mayoría commodities agrícolas y servicios bancarios y financieros) y la reducción de la pobreza. Pero, en cambio, sí se demostró que el crecimiento del agronegocio, de la frontera agrícola y de la concentración de tierra provoca más desigualdad y pérdida de derechos (a la tierra, a la vida digna, a la alimentación, en particular para familias campesinas e indígenas).

Gráfico 3. Evolución de la inversión extranjera directa (en miles de dólares)

Fuente: Elaboración propia a partir de datos del Banco Central del Paraguay, 2021.

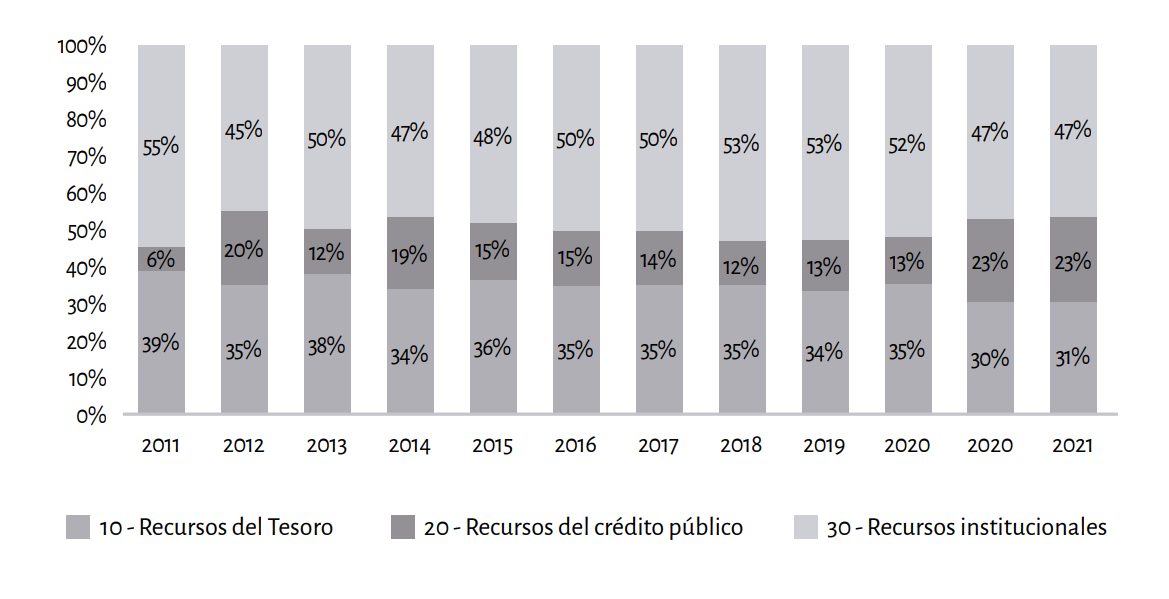

Así, la principal fuente segura y autónoma de ingresos del Estado es débil, de estructura desigual, lo cual configura desde ya gastos que serán sometidos a la regla del recorte constante. En caso de ausencia o retraso de demás fuentes, la fuente «segura» será esta y, conforme a todas las reglas estatales, será prioritariamente utilizada para el pago del funcionariado público (una burocracia que a veces puede ser eficaz y muchas veces es corrupta, por la dominación de un partido político y de las élites sobre el propio Estado). De esta manera, los recursos de intervención material del Estado —que tienen que ver con las condiciones materiales de acceso a derechos (tierra, centros de salud, escuelas, universidades, gratuidad de la educación, caminos, equipamientos, medicamentos, seguro social, ingresos laborales dignos, viviendas)— quedan pendientes de recursos negociados vía proyectos de cooperación o créditos y, por lo tanto, no son universales.

La fuente 10 ahora solo asegura alrededor del 30% de los gastos del Estado (gráfico 4).

Gráfico 4. Evolución del Presupuesto General de la Nación por fuente de financiación

Fuente: Ministerio de Hacienda, datos abiertos.

Otros rasgos de la política fiscal y su impacto en derechos humanos

Privilegios y evasiones fiscales corroen el sistema tributario

El Paraguay aún tiene un nivel alto de evasión fiscal. «En un informe del 2015, de acuerdo con un informe presentado por la misma SET, la evasión del IVA en 2014 fue de USD 573 millones, es decir, el 30,9% de la recaudación potencial»[12]. Los gastos tributarios[13] son altos y asociados a una presión tributaria baja. En el 2015, los gastos tributarios del Paraguay se estimaban en 1,7% del PIB[14], y aumentaron en los años siguientes[15]. El IVA es el principal componente de los gastos tributarios con el 62,0% de la cifra global en 2018, seguido del impuesto a la renta corporativa (IRC) con 20,0% del total. En el régimen especial de inversiones —configurado por las Leyes N.º 60/1990 y N.º 5542/2015—, las zonas francas, los regímenes de maquilas, los parques industriales y la política automotriz nacional forman parte de este gasto, con exoneraciones importantes, particularmente en los dos primeros casos. También se dan incentivos y subsidios de manera directa a ciertos sectores. Cabe mencionar que la devolución del 50% del IVA al sector agroexportador de granos (como la soja) era una forma de subsidio, que se eliminó en el 2020.

Los privilegios fiscales, por un lado, y las evasiones, por el otro, debilitan fuertemente el sistema tributario, y son realizados a gran escala por los sectores de mayor poder: el sector agroexportador, el sector inmobiliario (tenencia de tierra)[16], los sectores vinculados a la exportación e importación de mercancías. Es —entre otras razones— uno de los rasgos del Estado «capturado»[17], por

gremios que detentan un gran poder político y económico en un país de fuertes desigualdades, donde el 10% más rico gana 18,6 veces más que el 10% más pobre. Los gremios poderosos tienen un acceso privilegiado a espacios de consulta y decisión dentro del Estado que pueden causar conflictos de interés y contribuir al aumento de la desigualdad —especialmente si están involucrados en ámbitos de conflicto social y vulnerabilidades como el agropecuario o el de empleo.[18]

Si bien la informalidad también permite que los sectores de menores ingresos eludan impuestos, las cifras no son comparables en cuanto a impacto tributario. Además, la evasión y elusión fiscal participan de la brecha de la desigualdad en el sistema tributario.

Deuda pública: bicicleteo y círculo vicioso

La deuda pública externa fue creciendo exponencialmente desde el 2013, y más aún con la pandemia. Para financiar las medidas mínimas que se fueron tomando a fin de enfrentar la emergencia sanitaria, se fue emitiendo masivamente deuda, sobre todo en bonos soberanos (que ya representan más del 50% de la deuda externa), y es en más de 80% dependiente del dólar. Esto nos plantea que es una deuda relativamente cara y que pone en situación de vulnerabilidad al Estado, al ser mayormente emitida en el mercado financiero privado. En el 2018, la ratio de deuda pública/ingresos tributarios ya pasó el límite considerado como tope para asegurar un reembolso de la deuda de manera segura (gráfico 5). Desde el 2021, se emite vía la Ley del Presupuesto un monto de deuda cuyo destino es, en mayoría, para el propio pago de la deuda: se bicicletea la deuda. Es decir, se emite deuda para cubrir una deuda anterior, así como una rueda sigue a la otra y dependen una de otra; en caso de la deuda, se puede hablar de un círculo vicioso. Este proceso irá en aumento en los próximos años, ya que no se dispone de otros fondos para ello, y el reembolso de capital de los primeros bonos soberanos inicia en el 2023.

Si bien en términos de ranking internacional, el porcentaje de la deuda pública sobre el PIB es aun relativamente bajo, Paraguay no tiene un sistema monetario que permita considerar esta deuda como «baja». A diferencia de otros países, Paraguay no emite deuda desde un Banco Central fuerte en su moneda, ni tampoco emite deuda que pueda negociar desde criterios políticos estatales o soberanos, sino que su deuda será negociada en tribunales extranjeros, con inversores privados que compran deuda para obtener retorno sobre inversión, en dólares.

Gráfico 5. Indicadores de sostenibilidad de la deuda pública. Año 2021

Fuente: Elaboración propia a partir de datos del BCP y el MH, 2021.

Políticas que ensanchan brechas de acceso a derechos

Los recursos institucionales son de diversos orígenes: pueden provenir desde la cooperación internacional (como el BID) hasta del Estado (generados por una actividad comercial, como del Fondo Nacional de Inversión Pública y Desarrollo – Fonacide o de la venta de energía). Son recursos que generalmente se presupuestan en niveles altos, pero casi nunca están disponibles en su totalidad, menos en contexto de pérdida de poder adquisitivo de la población o de imposibilidad de pago (como el pago de derecheras).

Una de las formas de intervenir esta fuente de ingresos para levantar sus niveles es elevar precios de servicios o, desde el dogma liberal, aliarse con el sector privado para ganar «eficiencia», lo cual concretamente significa privatización parcial o completa (de manera directa o indirecta a través de alianzas público-privadas, por ejemplo). Esto es común en varias partes del mundo, evidenciando que este tipo de políticas —llevadas adelante con las excusas del «poco margen fiscal»— llevan a ensanchar considerablemente las brechas de acceso a derechos fundamentales y servicios básicos en países pobres de institucionalidad frágil (corrupta, con tradición de coaptación, con «ciudadanía» poco informada)[19].

Las particularidades del año 2021

En este contexto de pandemia, en octubre de 2020, el propio Ministerio de Hacienda (MH), en su presentación del proyecto de Presupuesto General de la Nación 2021 (PGN 2021) al Congreso, anunció una desaceleración de aproximadamente 2% de las recaudaciones tributarias (equivalente a aproximadamente 2 billones de guaraníes, es decir, alrededor de 280 millones de USD), y con ello justificó las propuestas de recorte a los presupuestos sociales, incluyéndose salud, ¡en plena pandemia! De igual forma, el viceministro de Tributación, Oscar Orué, se refirió al poco margen fiscal existente para el gasto estatal en el 2022. Esta es una realidad causada por la inacción estatal en términos tributarios, principalmente; la mala gestión de los recursos y baja ejecución, siendo responsabilidad de los entes rectores, y debiendo ser objeto de decisiones internas de gestión.

Leyes como la de Responsabilidad Fiscal —que limita la posibilidad de déficit fiscal a 1,5% (una ley inspirada por las reglas del sistema monetario internacional, dominado por Estados Unidos, que tuvo un déficit fiscal de casi 15% en el 2020), pero con capacidad de endeudamiento que pareciera ser casi ilimitada— resultan arbitrarias en el contexto de pandemia. Son hechas para limitar el gasto público (necesario para el acceso a derechos) y plantean casi automáticamente la «necesidad» de la deuda o de la intervención del sector privado para «paliar» la ineficiencia del sector público, lo cual se constituye en falacia, a partir del momento en que la noción de interés común o universalidad del derecho es borrada de las políticas del Gobierno. Este, finalmente, impulsa una política fiscal que protege, por un lado, las ganancias de unos pocos y, por el otro, fomenta su enriquecimiento a través del negocio de la deuda y de las compras públicas.

La estructura tributaria no cambió en el 2021, pero sí se observó una disminución de la recaudación en los impuestos al consumo, lo cual responde a un poder adquisitivo menor para una gran parte de la población (tabla 1).

Tabla 1. Recaudación por impuesto 2020-2021 (en millones de guaraníes)

|

Impuesto |

2020 |

% |

2021 (*) |

% |

|

IVA derivado de actividades comerciales, industriales y de servicios |

7.265.312 |

52,0 |

5.916.291 |

49,5 |

|

IVA del Sector Agropecuario |

0 |

0,0 |

0 |

0,0 |

|

Total IVA |

7.265.312 |

52,0 |

5.916.291 |

49,5 |

|

IRACIS |

1.298.946 |

9,3 |

175.663 |

1,5 |

|

IMAGRO |

318 |

0,0 |

5 |

0,0 |

|

IRAGRO |

276.743 |

2,0 |

13.045 |

0,1 |

|

Total IMAGRO – IRAGRO |

277.061 |

2 |

13.050 |

0 |

|

IRP |

259.296 |

2 |

322.377 |

3 |

|

Renta del Pequeño Contribuyente |

28.852 |

0 |

1.671 |

0 |

|

Impuesto Selectivo al Consumo |

486.683 |

3 |

257.137 |

2 |

|

IRE* |

3.239.933 |

23 |

4.078.938 |

34 |

|

IDU* |

867.399 |

6 |

895.042 |

7 |

|

Tributo Único Maquila |

35.229 |

0 |

40.576 |

0 |

|

Otros |

210.050 |

2 |

260.082 |

2 |

|

Totales |

13.968.762 |

100 |

11.960.826 |

100 |

* Los datos del año 2021 corresponden hasta septiembre.

Fuente: SET, 2021.

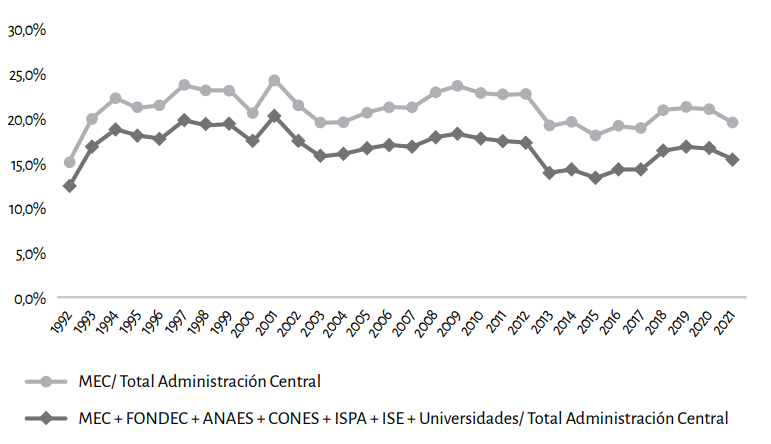

Por otro lado, pocos son los derechos «refrendados» por una inversión pública. En su artículo 82, la Constitución Nacional (CN) plantea la obligación de que al menos 20% de los fondos del presupuesto de la Administración Central sean dedicados a la educación (lo cual no se cumplió del 2013 al 2017, gráfico 6). En otros casos, como salud, los municipios deben aportar al menos 5% de sus fondos a los consejos locales de salud. De la misma manera, se establece la obligatoriedad de la garantía al seguro social (Instituto de Previsión Social u otras cajas) a los trabajadores, que no se cumple en más de 60% de los casos. Los mecanismos de control no existen o no funcionan y el no cumplimiento de las normativas queda en el mba’e jajapóta: ese imaginario político —construido por las instituciones de mayor poder en Paraguay (la ANR, la Iglesia, la estructura militar)— sigue funcionando desde el orgullo del sacrificio y la obediencia a algún orden natural desigual. Este mito esconde quién final y verdaderamente se enriquece con estas decisiones, que no tienen nada de natural.

Gráfico 6. Evolución del cumplimiento del artículo 82 de la CN (20% Administración Central)

Fuente: Elaboración propia según datos del MH.

Recortar el gasto social (educación, salud, acceso a la tierra, seguro social) en un momento en el cual la población pobre crece (más de 5% en zonas urbanas en el 2020, según el Instituto Nacional de Estadística – INE)[20], en el que la precariedad laboral, la pérdida de ingresos (40% de la población al menos) y de poder adquisitivo por el crecimiento de la inflación[21], es un claro abandono al compromiso por los derechos.

Conclusiones

Las últimas decisiones en cuanto a política fiscal fueron las de rechazar la creación de impuestos a las grandes fortunas y, ante las enormes necesidades que se dieron en el 2021, aumentar la deuda vía la emisión de bonos soberanos. Ello pone al Estado en una situación de mucha vulnerabilidad financiera, al mismo tiempo que, más allá de la atención de las emergencias, no se tomaron medidas que apoyen la generación de ingresos (laborales en particular) para la población activa. Al contrario, a consecuencia de las medidas de cierre, muchos negocios y pequeñas y medianas empresas cerraron, aumentándose los niveles de endeudamiento e informalidad laboral.

Rechazar año tras año una reforma tributaria que plantearía un nivel mínimo de reconocimiento y redistribución de la riqueza de algunos sectores no es nada razonable económicamente: es una apuesta por la fractura social, el empobrecimiento y el sometimiento de poblaciones al estado perpetuo de sobrevivencia. Es asumir que unos nunca tendrán derechos, mientras que otros sí, gracias a la apropiación y explotación de bienes comunes (nacionales), como ser la tierra, el agua, los bosques y, finalmente, el Estado a través de la gestión de los recursos financieros. El discurso endémico del «no hay plata» (paralelo al «Paraguay sigue creciendo») es una enfermedad imaginaria de los responsables políticos, a diferencia de las que sí terminaron con la vida de miles de personas este año.

Recomendaciones

- Establecer el impuesto a las grandes fortunas, lo cual permitiría transparentar los niveles y sectores de riquezas, al mismo tiempo que su aplicación podría asegurar universalidad de los derechos a la salud y la educación, por ejemplo.

- Implementar políticas de lucha contra la evasión fiscal y el lavado de dinero.

- Reevaluar el impuesto inmobiliario, en particular sobre los latifundios.

- Establecer el impuesto a la exportación de granos en estado natural.

- Focalizar el gasto tributario y exoneraciones fiscales a pequeñas y medianas empresas que proveen alta tasa de empleo laboral.

- Priorizar el gasto público para el desarrollo de la agricultura campesina, la agricultura familiar, las pequeñas industrias que permiten producir alimentos y bienes de consumo diario, para disminuir la dependencia a las importaciones.

- Priorizar las obras necesarias a las poblaciones vulnerables, y disminuir el gasto público en obras para el agronegocio, las cuales son altamente costosas y dañinas para el medioambiente.

- Realizar un plan de pago de deuda con la implementación de impuestos a la riqueza y renta de sectores de mayor riqueza y renta.

-

Center for Economic and Social Rights et al., Principios de Derechos Humanos en la Política Fiscal (Nueva York: CESR y otros, 2021), https://derechosypoliticafiscal.org/images/ASSETS/Principios_de_Derechos_Humanos_en_la_Politica_Fiscal-ES-VF-1.pdf ↑

-

Resulta difícil referirse a la salud pública como un sistema, porque es precisamente lo que aún no es: hasta ahora es una suma de instituciones, establecimientos sanitarios y hospitalarios que funcionan, la mayoría de las veces, en compartimentos estancos. Veáse más información en el artículo sobre el derecho a la salud en este informe. ↑

-

«Advierten que no hay espacio fiscal, pero en SET reclaman aumentos», ABC Color, 31 de agosto de 2021, acceso el 23 de octubre de 2021, https://www.abc.com.py/nacionales/2021/08/31/advierten-que-no-hay-espacio-fiscal-pero-en-set-reclaman-aumentos/ ↑

-

En este artículo se usan, entre otras fuentes, trabajos ya elaborados por la misma autora. Principalmente: Sarah Zevaco, El sistema fiscal paraguayo y el impuesto a las grandes fortunas (Asunción: Decidamos y Red Latinoamericana por la Justicia Económica y Social – Latindadd, 2021), https://www.decidamos.org.py/2021/documentos/el-sistema-fiscal-paraguayo-y-el-impuesto-a-las-grandes-fortunas/ y CDIA Observa, El Gobierno Nacional frente a la crisis por la pandemia de COVID-19. Análisis de la respuesta política a través del Presupuesto General de la Nación 2021 (Asunción: CDIA, 2021), https://bit.ly/AnalisisPGN2021 ↑

-

Subsecretaría de Estado de Tributación, Presión Tributaria 2009-2020, https://www.set.gov.py/portal/PARAGUAY-SET/detail?folder-id=repository:collaboration:/sites/PARAGUAY-SET/categories/SET/Estadistica/recaudaciones-tributarias&content-id=/repository/collaboration/sites/PARAGUAY-SET/documents/estadistica/recaudaciones-tributarias/Presion%20Tributaria%202009-2020.pdf ↑

-

La presión tributaria evaluada por la CEPAL o la OCDE (incluyendo los aportes a contribuciones sociales, además de los ingresos tributarios) ubica al Paraguay en el ranking 22 de 25 países de Latinoamérica en cuanto a presión tributaria: muy lejos del promedio de la región (23%) y más aún de países como Argentina y Uruguay (28,8% y 29,2%, respectivamente), Brasil (33,1%) o Bolivia (25,4%). OCDE et al., Estadísticas tributarias en América Latina y el Caribe – 1990-2018 (París: OCDE Publishing, 2020), https://repositorio.cepal.org/bitstream/handle/11362/45517/1/RevenueStats2020_mu.pdf y OECD, Estadísticas tributarias en América Latina y el Caribe 2021 – Paraguay, https://www.oecd.org/tax/tax-policy/estadisticas-tributarias-america-latina-caribe-paraguay.pdf ↑

-

Sarah Zevaco, «La nebulosa tributaria de la soja que nunca alcanzamos», en Marielle Palau (coord.), Con la Soja al Cuello (Asunción: BASE-IS, 2019). ↑

-

MIC/Rediex, Paraguay. Guía de inversiones 2019-2020, https://www.mic.gov.py/mic/w/mic/pdf/GUIA_DE_INVERSIONES_ESPANOL.pdf ↑

-

Ibidem, 57. ↑

-

Ibidem, 108. ↑

-

Verónica Serafini Geoghegan, Pobreza en Paraguay: crecimiento económico y conflicto redistributivo (Asunción: CADEP, 2019), https://mega.nz/#!lfYwmKCC!H8eFUrFcSCyLqJfyuISNbX3R0fOf6zqxww00bmJsFzk ↑

-

Zevaco, El sistema fiscal paraguayo…, 8. ↑

-

Son los costos de la exoneración de impuestos o reducción de algunas alícuotas que el Estado concede a determinados contribuyentes, actividades, sectores económicos o zonas geográficas, con el fin de promover objetivos del desarrollo económico, suponiendo que los beneficios obtenidos para la sociedad deben ser mayores que los sacrificios que derivan de la pérdida de los ingresos impositivos. ↑

-

Dionisio Borda y Manuel Caballero, Eficiencia y equidad tributaria. Una tarea en construcción, Población y Desarrollo, 22 (42) 2016: 81-91, disponible en http://scielo.iics.una.py/pdf/pdfce/v22n42/2076-054X-pdfce-22-42-00081.pdf ↑

-

Clara de Iturbe y Verónica Serafini, Los incentivos a la inversión en Paraguay (Asunción: Decidamos, 2020), https://www.decidamos.org.py/wp-content/uploads/2020/05/INCENTIVOS-A-LA-INVERSIO%CC%81N-19mayo.pdf ↑

-

Se recomienda ver el artículo sobre reforma agraria y derechos campesinos para un análisis en mayor detalle sobre el impuesto inmobiliario. ↑

-

Verónica Serafini Geoghegan, Élites y Captura del Estado. Paraguay: un estudio exploratorio (Asunción: Decidamos y Oxfam, 2017), https://www.decidamos.org.py/wp-content/uploads/2019/12/ELITE-y-CAPTURA-DEL-ESTADO-FINAL-WEB.pdf ↑

-

Ibidem 13, 34. ↑

-

María José Romero y Jasmine Gideon, Asociaciones público-privadas y asistencia de salud universal en América Latina: ¿a qué costo? (Londres: Eurodad, Latindadd, Universidad de Londres), https://d3n8a8pro7vhmx.cloudfront.net/eurodad/pages/527/attachments/original/1590690603/Asociaciones_pu%CC%81blico-privadas_y_asistencia_de_salud_universal_en_Ame%CC%81rica_Latina-_%C2%BFa_que%CC%81_costo_.pdf?1590690603; y Cécilia Gondard, Cómo fracasan las Asociaciones Público-Privadas (Eurodadd, 2018), https://drive.google.com/file/d/1oQe0bGYY7j-KS3cALsn-KbO2ok5a88Bs/view ↑

-

Instituto Nacional de Estadística, Principales resultados de pobreza monetaria y distribución de ingresos EPHC 2020, https://www.ine.gov.py/publication-single.php?codec=MTU4 ↑

-

La inflación acumulada de enero a octubre llegó a 6,3%, según el BCP, con variaciones más marcadas en alimentación y transporte. BCP, Anexo Estadístico – Informe Inflación, https://www.bcp.gov.py/userfiles/files/CARTI-IPC%20P-INFORME%2825%29.xls ↑